仕事中や通勤中の交通事故被害に遭った場合、労災保険が適用されます。労災を使う場合には、「どのようなケースで申請ができるのか」「どうやって手続きをおこなうのか」しっかりと理解しておく必要があります。

なぜなら、労災保険の申請について会社が消極的なケースが多く、自分で申請をしなければならないケースも多いからです。労災保険をうまく利用することで、自賠責保険よりも多くの補償を受けることが可能です。

この記事では、「労災保険が適用できるケース」「労災保険を使うメリット」「補償内容・申請方法」などについて徹底的に解説します。

通勤中や仕事中に交通事故に遭った場合、労災保険を使うことで様々なメリットが得られるんですよ。事故の被害に遭われた方は、ここで補償や申請方法・手続きについてしっかりチェックしていきましょう!

労災保険制度とは?

労災保険制度は、「業務上または通勤途中で負った傷病など」に対する補償し、社会復帰を手助けるためのものです。

労災の保険料については、事業主=会社が負担しています。

労災保険は正社員・アルバイトなどの雇用形態に関係なく、誰でも適用されるものです。

労災保険は「業務上」あるいは「通勤中」の事故に対して適用されることになりますが、どのようなケースが当てはまるのか詳しく見てみましょう。

業務上の災害

労災制度では、業務上の災害を「業務災害」と呼んでいます。

「業務災害」とは、業務(仕事)が原因として被った負傷、疾病、死亡をさします。交通事故が「業務災害」と認められるには

- 業務遂行性:事業主の支配・管理下に置かれている状態であること

- 業務起因性:ケガと仕事の間に関連性があること

具体的には、

- 営業車を運転していた際に起こした交通事故

- 荷物を配送中に起こした交通事故

- 出張の移動中の交通事故

などがあげられます。

業務中には、仕事に従事している時間だけでなく「休憩や移動の時間」も含まれます。

そのため、「休憩で飲み物を買いに行った時に事故に巻き込まれた」「トイレに行く際に事故に遭った」なども業務災害と見なされるのです。

通勤中の災害

労災保険が適用されるのは、業務中だけではなく、通勤中の負傷、疾病、障害、死亡も含まれます。通勤中の災害は、「通勤災害」と呼ばれます。

この「通勤災害の認定」を受けるには、「通勤」の定義に当てはまるかどうかが問われることになります。

一般的には、下記のようなケースです。

- 住居と就業場所の往復で起こった事故

- 就業の場所から他の就業場所への移動で起こった事故

- 単身赴任先から帰省先の家に帰る際に起こった事故

これらのケースでは「通勤災害」と認められ、労災保険の対象となります。

しかし、「移動経路を逸脱」または「移動を中断した場合」には、「通勤」と認められない可能性が高くなります。

具体的には、

- 仕事帰りに飲食店に寄った

- 服を買うためにショッピングモールに行った

- 通勤経路が混んでいたため、別のルートで帰った

といったケースです。

ただし、逸脱・中断が厚生労働省令で定める「やむを得ない事由により行うための最小限度のもの(日用品の買い物など)」である場合は「通勤」と認められます。

自分の事故が通勤災害に当てはまるかどうか、まずは職場に確認してみることが重要です。

交通事故で労災保険を使う「4つのメリット」

業務災害・通勤災害に該当する交通事故において、労災保険を利用すると被害者にとって「どのようなメリット」があるのでしょうか。

メリット1:示談交渉の影響を受けない

加害者の自賠責保険を利用する場合、示談を成立させなければ治療費や慰謝料を受け取ることができません。

スムーズに解決すればいいですが、過失割合や示談金でもめるケースは非常に多くなっています。

労災保険が認められる場合、国が被害者を補償することになります。

そのため、加害者側との示談交渉に関係なく補償を受けることができるのです。

注意点としては、示談が成立してしまえば労災保険給付を受けることができなくなります。労災保険を申請する場合、必ず示談交渉に入る前におこなってください。

メリット2:被害者の負担金がない

加害者の自賠責保険でケガの治療をする場合、治療終了後の示談交渉で請求することになります。

そのため、一時的とはいえ、あなたが治療費を負担することになります。

健康保険では3割負担ですが、保険適用外の自由診療で治療すれば高額な請求を立て替えることになるでしょう。

労災保険を利用し「労災指定病院」で治療をすれば、病院があなたに代わり治療費を請求してくれるので、費用を立て替える必要がないのです。

メリット3:治療費の上限がなく安心して治療を続けられる

自賠責保険が補償する治療費は「上限120万円」と決められています。

これを超える場合、相手が加入する任意保険でカバーしますが、治療費を払いたくない保険会社は「治療打ち切り」を宣告してくるでしょう。

労災保険は「治療費の上限」がないため、納得がいくまで治療を続けることが可能です。

特に、相手が任意保険に加入していない場合など、必ず労災保険を利用するようにしてください。

メリット4:被害者の過失に関係なく補償される

交通事故は、「ケガをした被害者」に対して、大きな過失(70%以上)が認められることがあります(例:速度超過)。

このような場合、自賠責保険では「重過失減額」といって、全体の賠償金が20~50%減額されることになります。

また、少しでも過失が認められれば、「過失相殺」といって過失割合に応じて減額されます。

その一方、労災保険にはこの「重過失減額」「過失相殺」はありません。たとえ被害者側にも過失があっても、治療費等が減額されるといったことはないのです。

労災保険の補償内容について

労災保険を利用する場合、具体的にどのような補償をしてくれるのでしょうか。

交通事故のケガが原因で治療・入院をする場合には、以下の3つが給付されます。

- 療養補償給付

- 休業補償給付

- 障害補償給付

それぞれ詳しく見ていきましょう。

療養補償給付

労災保険からの治療費の支払いを「療養補償給付」と呼ばれます(通勤災害の場合は「療養給付」)。

「療養補償給付」の対象となるのは、以下のような項目です。

- 診察代

- 薬剤の処方にかかる費用

- 手術やその他の治療にかかる費用

- 居宅における療養上の世話・看護にかかる費用

- 病院または診療所への入院の世話・看護にかかる費用

これらに対する給付は、「ケガの治療が終わるまで」あるいは「死亡するまで」続けられます。

休業補償給付

ケガが原因で仕事を休むことになれば、その分給料が減ってしまいます。

労災には、「給料の減収分」を補償する制度があり、これを「休業補償給付」と言います。

ただし、減収した分の満額が支給されることはなく、以下のような式で「休業補償給付」が支給されます。

休業補償給付=給付基礎日額の60%×休業日数

また、休業補償給付とあわせて「休業特別支給金」も支給されます。

休業特別支給金=給付基礎日額の20%×休業日数

原則として、自賠責保険と労災保険の「二重取り」はできませんが、自賠責保険の休業補償の支払いを受けた場合でも、「休業特別支給金」を受け取ることは可能です。

労災の休業補償給付と自賠責のどちらを選ぶべきか~同時受給は可能か

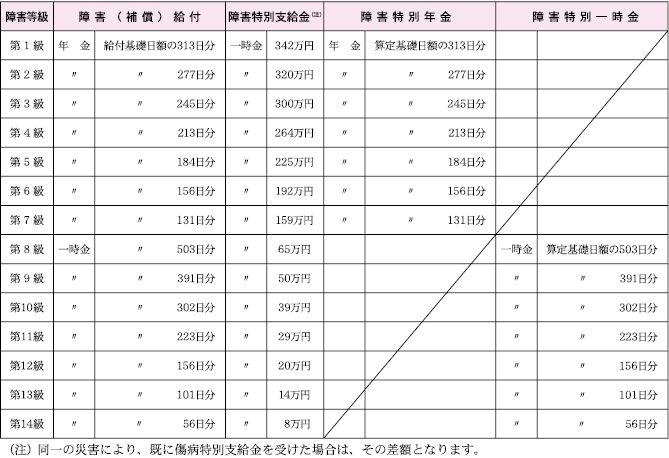

障害補償給付

不幸にも後遺障害(後遺症)が残ってしまった場合、労災の「障害補償給付」を受け取ることができます。

以下の表は、後遺障害(後遺症)の程度に応じて受け取れる給付金を示したものです。

第1級~第14級の後遺障害等級が認定されれば、それぞれに応じた金額が「年金」という形で支払われます。

[引用元]労災保険 障害(補償)給付の請求手続き テキスト1ページ

労災保険の後遺障害については、下記の記事をご覧ください。

労災で後遺障害の補償を受ける際の注意点 - 自賠責も同時に利用できる?

その他の特別支給金について

その他にも労災保険には、自賠責保険や任意保険にはない様々な支給金があります。

- 傷病(補償)年金:療養開始後1年6ヵ月経っても傷病が治らず、かつ傷病等級1~3級に該当するとき

- 介護(補償)給付:障害(補償)年金・傷病(補償)年金を受ける人が「一定の障害」により介護を受けているとき

- 遺族(補償)給付:被害者が死亡したとき

- 葬祭料:被害者が亡くなり葬儀をおこなうとき

- 各種特別支給金

これらを申請していくことで、自賠責保険よりも多くの補償を受けることが可能になるのです。

ケガの状態がひどい場合など、その後の生活に大きな支障が出ます。

補償内容をしっかりと確認した上で、労災保険を最大限に活用するようにしてください。

労災保険の申請方法

交通事故で労災保険を申請する場合、会社側が手続きをおこなってくれることが多くなっています。そのため、事故後は事故の報告も兼ねて会社に相談してみてください。

もし、会社が手続きをおこなってくれない場合、「被害者本人」あるいは「その家族」でも申請が可能です。

申請の流れについて

以下のような流れに沿って労災保険の申請をおこなっていきます。

労災保険を利用する場合、厚生労働省の定める「指定医療機関」で受診しなければなりません。「指定医療機関」は厚生労働省のホームページで確認できます。

「指定医療機関」以外で受診しても労災保険の利用は可能ですが、一時的に負担金が発生するので注意してください。

【事故発生から給付金受け取りまでの流れ】

| 1 | 業務中・通勤中に事故発生 |

|---|---|

| 2 | 指定医療機関で治療開始(治療費の負担はなし) |

| 3 | 請求書類に記入や会社から業務中・通勤中の事故だと証明してもらう(会社が証明しなくても労災の申請は可能) |

| 4 | 受診している病院に必要書類を提出 |

| 5 | 病院から労働基準監督署に書類が送られ審査をおこなう |

| 6 | 労災と認められ、給付金の支払い(※) |

※労災と認められない場合、給付金を受け取ることができません。その際、「再度審査」をするよう依頼をすることが可能です。

労災保険の申請に会社が協力してくれないケースもあります。そのような場合はすぐに労働基準監督署に相談してください。

労災かどうかの判断するのは会社ではなく「労働基準監督署」です。

申請に必要な書類

労災保険の申請には、それぞれの給付金に応じた必要書類があります。

それぞれの申請に必要な書類については、厚生労働省のホームページからダウンロードが可能です。記入例も載っているので、確認しながら記入してください。

「必要な書類がわからない」「どうやって記入すればいいかわからない」という場合には、お近くの労働基準監督署に行ってください。窓口で必要書類や記入の仕方を教えてくれます。

労災保険の「時効」について

労災保険の申請には時効があり、いつまでも申請できるわけではありません。

そのため、交通事故で労災の利用を考えている方は、事故後すぐに手続きをする必要があります。

【時効2年】

- 療養補償給付

- 休業補償給付

- 葬祭給付

- 介護補償年金

【時効5年】

- 障害補償給付

- 遺族補償給付

労災保険に関してよくある疑問

ここからは交通事故で労災保険を利用する際によくある疑問についてご紹介します。

疑問1:会社が労災保険に「未加入」場合はどうすればいい?

労災保険の加入は会社の義務です。しかし、「従業員を労災に加入させていない」あるいは「保険料を滞納している」というケースも珍しくありません。

このような場合でも、被害者は「事故後適用」を申し立て、労災保険を申請することができます。

事故後適用を申し立てると、会社がペナルティーを受けるため、躊躇する方は非常に多くなっています。

しかし、労災保険を利用することで、より多くの補償を受けることが可能になるため、「事故後適用」は検討するべきだと言えるでしょう。

疑問2:自賠責保険との併用はできない?

補償内容が重複する部分も多いため、原則として労災保険と自賠責保険の「二重取り」はできません。

しかし、両方に請求し、重複しないようそれぞれの補償を受けることは可能です。

たとえば、労災保険から療養補償給付を受け取り、自賠責保険から休業損害を受け取るということはできます。

また、労災保険には慰謝料はないため、自賠責保険に慰謝料を請求することは可能なのです。

業務中・通勤中に事故に遭った場合には、労災保険と自賠責保険の両方に申請することで、より多くの補償が受けられるでしょう。

ただし、それぞれに請求する場合には、申請方法や必要書類が異なるため、手続きが膨大になります。

両方に対して請求する場合には、弁護士に依頼をすることでスムーズに完了することができるでしょう。

疑問3:労災と認定されなかった場合はどうしたらいい?

必要な書類を集め申請しても、労災と認められない可能性もあります。

また、労災と認められたものの、「後遺障害の等級が低すぎる」あるいは「治療を継続したいのに治癒と見なされてしまった」というケースもあるでしょう。

このような場合でも、決して諦めてはいけません。労基署の判断に不満がある場合、「3か月以内」に再審査を申し込むことができます。

この再審査は、労基署長ではなく「労働者災害補償保険審査官」に対しておこないます。

ただし、実際には棄却されることが多いのは事実です。結果を覆すためには、「労災と認めるに足るだけの証拠」をこちらが提出しなければなりません。

「労災と認められるか自信がない」「会社が労災の申請に協力してくれない」という場合には、早い段階で弁護士に相談しなければなりません。

労災保険が適用できる事故は早めに弁護士に相談すべき

業務中・通勤中に交通事故に遭い、労災保険を利用したいとお考えの方は、早めに弁護士に相談をしてください。

労基署や会社が教えてくれるのは、書類の書き方や申請方法だけであり、決してあなたの味方にはなってくれません。

交通事故に強い弁護士が被害者を万全サポートします

事故後、早いタイミングで弁護士が入ることで、労災申請の適切なサポートを受けることができます。

弁護士が被害者の方に代わって「労災認定に有利な証拠」を集めてくれます。また、「不利に働くと考えらえられる証拠」についても、しっかりと対策を立てることができます。

このように事前対策を万全にすることで、申請から認定までスムーズにおこなうことができるのです。また、加害者側との交渉の代行することで、「最大限被害者に有利な条件」で示談を成立させることも可能です。

被害者の方が加入している保険に「弁護士費用特約」があれば、「実質0円」で弁護士に依頼できます。もしも弁護士費用特約がない場合でも、賠償金が大幅に増額するため決して損をすることはありません。

労災が適用できる交通事故は、事後処理が複雑になりがちです。受け取れる保険金を増やし、治療に専念するためにもまずは弁護士に相談することをお勧めします。

電話で無料相談

電話で無料相談

お問い合わせ

お問い合わせ