交通事故の被害者となった家族を失ったら、その悲しみの深さは筆舌に尽くしがたいものがあります。ただ、精神的なショックを和らげることはできませんが、金銭的な苦難は補填してもらうことができます。

そのためには交通事故に強い弁護士に相談しながら、加害者に対して適切な損害賠償を請求することが重要です。この記事では、交通死亡事故で家族を失った場合に遺族がすべきことを整理して紹介します。

損害賠償を請求できるのは誰か

交通事故で親族を亡くしてしまった場合、誰が損害賠償請求できるのでしょうか。賠償請求ができるのは法定相続人です。亡くなられた被害者の損害賠償請求権を相続するのが法定相続人であるためです。

法定相続人は、どうやって決まるのでしょうか。前提として、配偶者がいれば配偶者は必ず法定相続人とされます。

- 子供がいる世帯:配偶者と子供

- 子供がいない世帯:配偶者と被害者の両親

- 独身者:両親、もしくは両親がいない場合は、兄弟姉妹

なお、子供がおらず両親がいない場合は、配偶者と被害者の兄弟姉妹が法定相続人となります。

示談交渉は誰と進めるのか

遺族は、加害者に対して損害賠償を請求します。しかし、加害者本人との間で損害賠償の話をすることはありません。加害者の代理人として、任意保険会社の担当者が交渉窓口となるためです。

相続人は任意保険会社を通じて損害賠償請求をします。任意保険会社との間で、損害賠償額の話し合いが行われますが、これを示談交渉と呼んでいます。示談が成立すると示談金が支払われます。示談金は、慰謝料を含めた損害賠償金を指します。

加害者が任意保険に入っておらず、自賠責保険にだけ加入していた場合、相続人は自賠責保険会社に対して保険金の請求を行うことができます(被害者請求)。

加害者に請求できる損害賠償金

遺族が請求できる損害賠償金はどのようなものなのでしょうか。被害者の容体の変化によって請求できる範囲が違ってきますので、ケースごとに説明します。

①即死、あるいは即死に近い場合

即死か、即死に近い場合には次の3つの賠償金を請求することができます。

- 死亡慰謝料

- 逸失利益

- 葬儀費用

②入院治療を受けた後に死亡した場合

①の死亡事故損害賠償金に加えて、傷害(ケガ)賠償の請求をすることが可能です。

- 治療・入院費

- 休業損害

- 障害慰謝料

慰謝料は、精神的な痛みに対する損害賠償金を意味するので、上で見たとおり、慰謝料は損害賠償金の一部に過ぎません。

損害賠償金を算定する3つの基準

損害賠償金を算定する基準は3つあります。

自賠責基準

自賠責保険法の規定に基づいた算定基準を「自賠責基準」と呼びます。請求できる金額の目安が一般に公表されています。

任意保険基準

それぞれの任意保険会社が、自社の基準を持っていると言われていますが、原則的に公開されることはありません。また、加害者側の任意保険会社の担当者が、最初から「この金額が任意保険基準です」と提示する可能性もないはずです。

裁判所基準

裁判所基準は、3つの基準の中で最も高い基準となります。日弁連交通事故相談センターが発行している、通称「赤い本」や「青い本」などで公開されています。ただし、弁護士に依頼する時だけ使うことができる基準です。これは弁護士基準とも呼ばれます。

請求できる損害賠償金の目安

請求する前に損害賠償金の目安を知っておいたほうがよいです。それぞれの費目ごとに、公表されている自賠責基準と裁判所基準の2つを使って説明します。

死亡慰謝料

まずは死亡慰謝料について見ていきます。

自賠責基準

被害者本人に対する慰謝料は350万円です。(2020/04/01の自賠責改定により、以降の事故は400万円になりました。)

遺族に対する慰謝料の請求も認められており、請求権者1人の場合は550万円、2人の場合は650万円、3人以上の場合は750万円を受け取ることができます。

裁判所基準

被害者本人に対する慰謝料の目安は、

- 一家の支柱(大黒柱):2800万円

- 母親・配偶者:2400万円

- その他:2000~2200万円

となります。

逸失利益

被害者が死ななければ将来得られたはずの収入を死亡逸失利益と言います。相続人が請求できる金額は次の式によって求められます。

死亡逸失利益×(1―生活費控除率)

この生活費控除率は、自賠責基準、弁護士・裁判所基準、それに任意保険基準によって異なります。

死亡逸失利益の算定方法を説明します。3つの基準で共通して使われる式があります。

死亡逸失利益 = 1年当たりの基礎収入×(1-生活費控除率)×稼働可能期間に対応するライプニッツ係数

ライプニッツ係数は、将来的に発生するものと仮定できる賠償金を前倒しで受け取る際の指数です。ライプニッツ係数以外の項、つまり1年当たりの基礎収入などは、それぞれの基準によって異なります。

葬儀費用

次に葬儀費用について見ていきましょう。

自賠責基準

上限が60万円となっていますが、60万円を超えることが明らかな場合は、上限100万円の範囲内で請求できるとされています。(2020/04/01に基準が改定され、4月以降の事故は上限が100万円になりました。)

裁判所基準

請求できるのは、130万円~170万円の範囲とされています。治療を受けた後で亡くなった場合は次の損害賠償金を請求できます。

ただし、自賠責の請求では、ケガをした際の損害賠償金の上限が120万円と決まっており、これを超える分については任意保険会社に請求することになります。

治療・入院費

自賠責基準、裁判所基準ともに、「実費」分の請求とされています。実際に支出した費用であっても、保険会社によって「必要かつ妥当」と認められなければならないことに注意しましょう。

休業損害

休業損害は、仕事を休んだため収入が減ったことに対する賠償金です。休業損害として認められるのは、死亡するまでの入院期間中の減収分です。

自賠責基準

5700円/日(~19000円/日)×休業日数

2020/04/01以降の事故は6100円/日

裁判所基準

1日当たりの基礎収入×休業日数

「1日当たりの基礎収入」は、被害者の職業によって求め方が変わってきます。

障害慰謝料

次は障害慰謝料についてです。

自賠責基準

病院に搬送されて治療を受けた後で亡くなられた場合は、日数×4200円となります。

それ以外の場合は、実通院日数×2と治療期間を比べて、少ない方に4200円をかけて算定します。

2020/04/01以降の事故の場合は日額4300円です。

裁判所基準

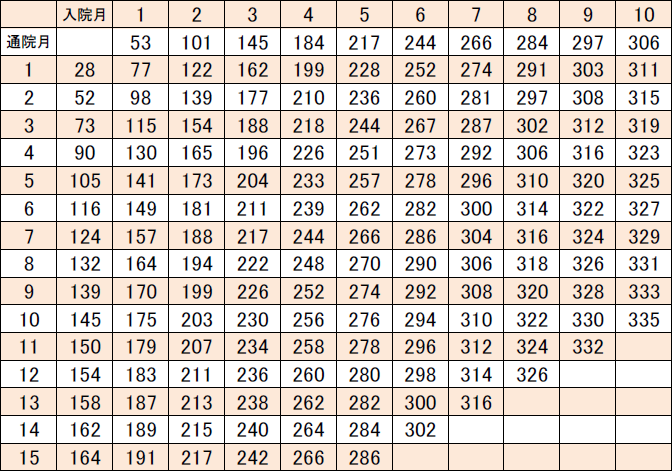

むちうち以外の傷害慰謝料の基準は次の表の通りです。

赤本による傷害時の慰謝料算出表

表の見方:入院月数と通院月数のラインが交わる位置の数字(単位:万円)が慰謝料の目安となります。

具体的な例を挙げてみましょう。通院期間がゼロで、入院がひと月の場合は、53万円となります。

自賠責基準では、ひと月(4200×30日=)126000円(12万6000円)のため、裁判所基準がいかに高額か理解していただけるはずです。

示談交渉で気を付けるべきポイント

示談交渉で気を付けたいのは、任意保険会社が営利を目的とした企業であるという点です。このため、任意保険会社は、被害者への支払額を抑えようとする傾向があります。最初に提示する示談金の額は、最低限度額である可能性が高いので、すぐに同意しないほうが賢明です。

任意保険会社の担当者は交通事故対応のプロなので、交渉がとてもうまいです。簡単に説得されないように注意してください。遺族にとって納得のいく示談金を得られるように根気よく話し合いを続けたいものです。

損害賠償請求権・保険金請求権の時効

請求権には時効があることに注意しましょう。多忙などの理由により、相続人が示談交渉や自賠責の被害者請求に割く時間がない場合もあるはずです。

時効を中断することは可能なため、時効の知識を得た後で、うまい具合にスケジュールを立ててみましょう。損害賠償の請求権と保険金の請求権は異なるものなので、それぞれに時効が定められています。

損害賠償請求権の時効は、損害および加害者を知った時から3年経った時となります。ひき逃げなど、加害者が不明の場合の時効は20年となります。

保険金請求権の時効は3年とされています。損害賠償請求権、保険金請求権それぞれについて、時効が始まる起点が条件によって異なります。

弁護士に依頼するメリット

これまで見てきたとおり、交通事故で家族が死亡した場合、遺族・相続人が自力で示談交渉を進めるには時間と労力が必要です。うまくいかなければ、示談交渉が長引き時間だけが過ぎていくことになります。遺族・相続人にとって有効な手段は、弁護士に依頼することです。弁護士に依頼するメリットは次のとおりです。

- 任意保険会社との示談交渉を任せられる

- 最も高額な損害賠償基準である裁判所基準を採用できる

- 難しい法律的な知識を身につけなくてもよい

弁護士に任せれば、遺族・相続人が独自で交渉するよりも高額な賠償金を受け取ることができるのです。交通事故を専門とする弁護士の無料相談を利用して、弁護士と話してみませんか。敷居が高いと思われがちですが、遺族・相続人の悩みや問題に耳を傾けてくれるはずです。

まとめ

交通死亡事故の被害者の遺族は、悲しみの中で加害者側と補償について交渉していくことが求められます。相手方の任意保険会社の担当者は、交通事故対応のプロなので、交渉に慣れています。そのため交通事故は被害者が不利な条件を受け入れてしまうケースが多く見られます。

被害を受けたら、まずは交通事故に強い弁護士に任せることをお勧めします。

電話で無料相談

電話で無料相談

お問い合わせ

お問い合わせ